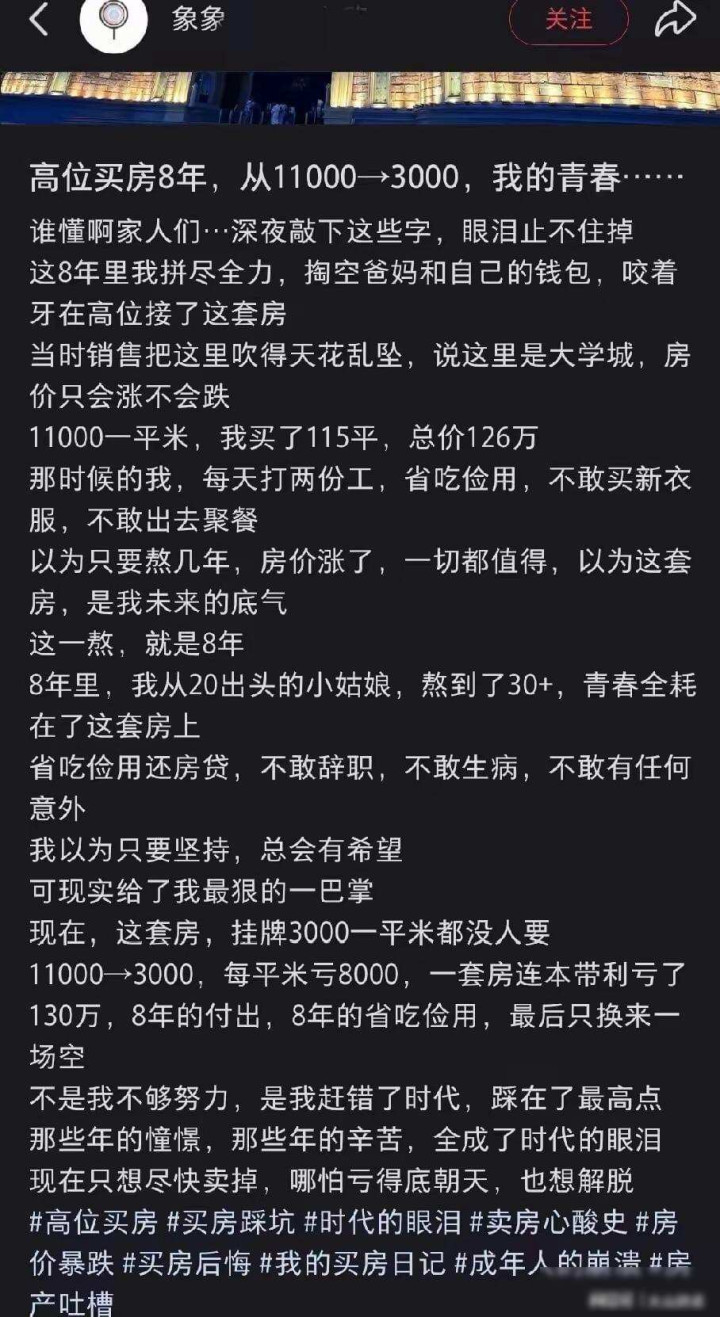

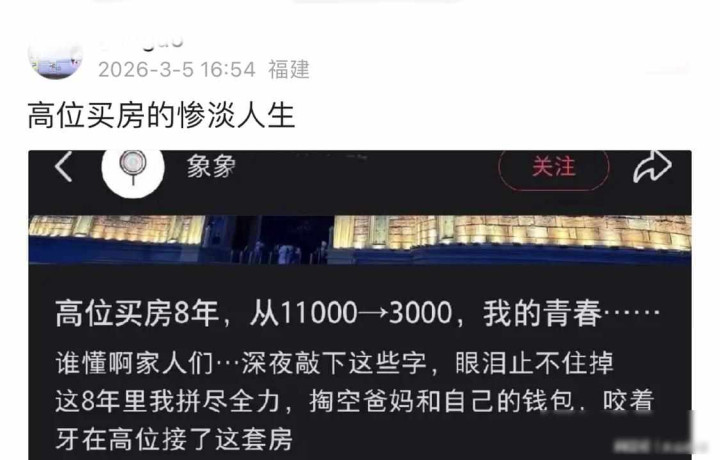

2018年3月,这个姑娘在老家买了套115平米的房子,每平米价格一万一千块,总共花了126万,她拿出两边父母的养老钱付了首付,剩下的钱办了贷款,每月工资一到账,七成直接划走还房贷,手里剩下的那点钱,连叫两次外卖都得掂量着花。

她白天在公司上班,晚上出去送外卖,周末还接些私活,八年里没去旅游过,也没买新衣服,朋友喊吃饭总推掉,心里就想着撑到第八年等房价涨起来就能喘口气,结果2026年3月她把房挂出去,每平三千块都没人问,算上利息和这八年少赚的工资涨幅跟投资机会,实际亏了快一百五十万。

这房子在卖的时候,中介说大学城、学区房和地铁规划都齐了,打包成稳赚不赔的买卖,可那片地方连个像样的公交线路都没有,地铁还只是图纸上的东西,那时候全国各地好多小城市都这么搞,先炒作概念,再把价格抬上去,最后让普通人来接手。

那时候政策也推了一把,2016到2019年,棚改货币化快收尾了,地方政府急着卖地,媒体天天宣传买房是唯一靠谱的避险方式,年轻人听进去了,觉得没房就不算成年人,没房就结不了婚,没房等于没了未来,可社保体系没跟上,房产硬被塞进人生安全网的位置,它根本扛不住。

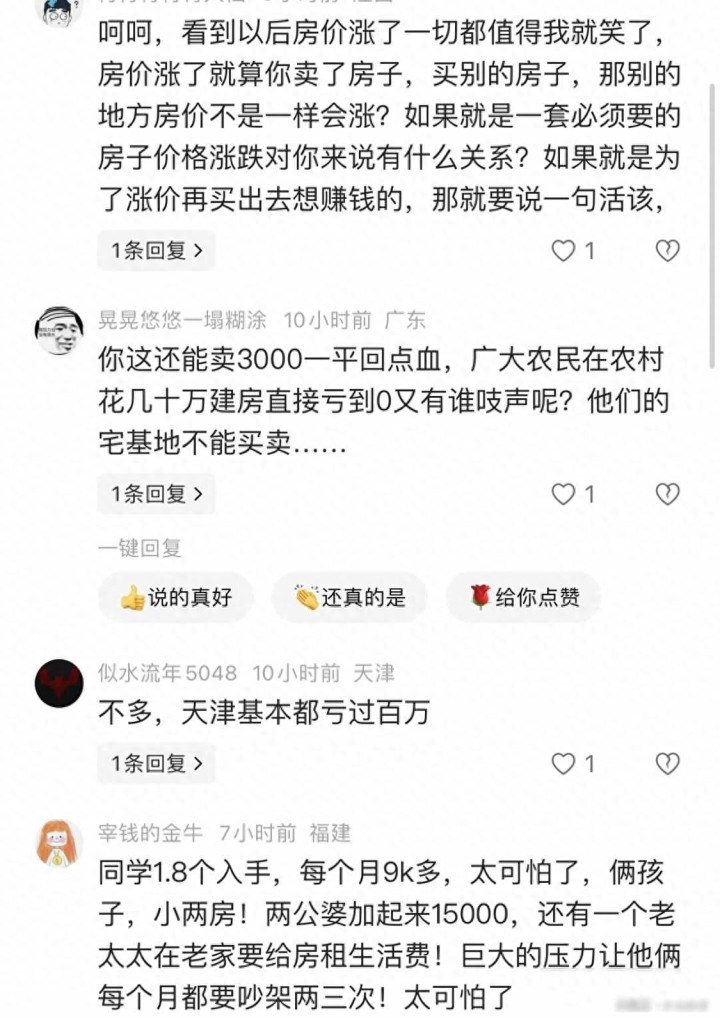

还有很多人处境更糟,农村家庭花四五十万盖了新房,宅基地没法卖,房子盖好只能空置,资产等于没有,城市夹心层月收入一万五,月供九千,还要赡养老人,夫妻因为钱的事经常吵架,单身女性面临婚恋市场要求有房,房贷压力让她不敢跳槽、不敢进修,越努力越难结婚,越难结婚越焦虑,结果又被指责自作自受。

买房时机很关键,2018年全国均价才九千,她买的地方却贵了两成,明显是追高,深圳那批2015年入手的人,到2020年还能高价出手,可她选的城市产业薄弱,年轻人不断外流,购房需求已经枯竭,到了2023年以后,房源挂牌量暴增,但中介挂出来也不是真心要卖,就是挂着吓唬人,市场早就失去流动性,现在不是价格跌不跌的问题,而是根本转手不动。

现在大家还分不清住的房子和炒的房子,银行把房产当作最值钱的抵押物,网上有人骂普通人贪心,可没人教过他们分辨泡沫,也没人告诉他们一套房不该背负全家十年的命运。

她再次打开手机应用,看了看上面的标价,发现价格没有变化,于是关掉屏幕,继续去送下一份外卖。

益配资提示:文章来自网络,不代表本站观点。